燕京啤酒“不务正业”卖汽水拿什么跟北冰洋、大窑斗?

这一点★★◆★◆■,我们可以从重庆啤酒身上窥见一二。正如前文所述◆◆■◆■,以Z世代为代表的这批年轻人,一定程度上推动了碳酸饮料属性的转变,从过去单纯解渴,演变为现在的文化认同和社交共享。在此机遇下★★,重庆啤酒向云南业务单元推出了首款碳酸饮料—大理苍洱橙味汽水,深度融合了云南文化,以独特的云南特色为消费者带来多元化的体验和选择★◆,加入文创元素后偏偏有不少消费者愿意买账。

但同时■■★★◆◆,这片看似遍地黄金的市场实则暗藏漩涡,饮料行业早已进入深度博弈阶段■◆■★■,产品迭代速度与渠道渗透效率的双重挤压◆◆★■★,让跨界者面临重重考验,对于试图分羹的外行燕京啤酒而言■★◆★,这场游戏远比想象中更具挑战性。

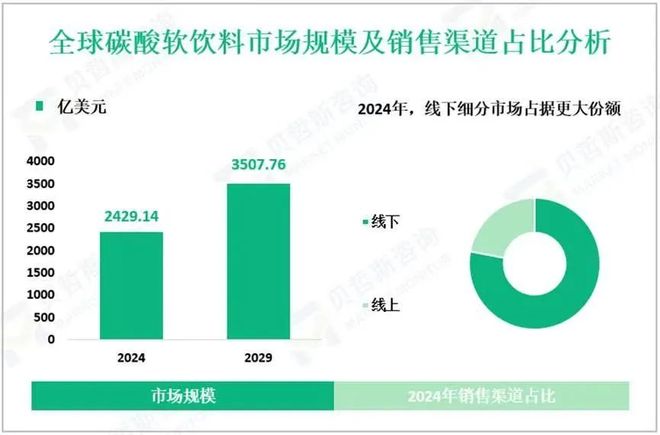

其次■■,汽水市场扩容空间足够大,还处于红利释放期。据贝哲斯咨询统计■■★◆★,2024年全球碳酸软饮料市场规模为2429.14亿美元,预计到2029年其规模将达到3507.76亿美元。另有行业统计表明,2024年国内碳酸饮料市场行业集中度持续下降,区域性品牌市场份额同比增长6★★◆◆◆.3%,本土品牌迎来结构性机遇。

与之相反,北冰洋和大窑等汽水品牌★◆◆,不仅早就在线上渠道完成提前占位,而且还开辟出一片独特天地。就拿北冰洋为例,随着天猫超市、苏宁小店等线上平台兴起,让北冰洋的品牌影响力和知名度进一步扩大,要知道早在2017年之时,北冰洋就已经接入天猫超市1小时达◆★■,如今还邀请各路大咖进行网络直播带货■■◆◆。

首先,从整个汽水市场销售情况来看★★◆■■◆,一年四季的销量并不差★◆■■,而且随着销售旺季的到来,不少品牌已经赚得盆满钵满。比如,同赛道中的竞争对手北冰洋★★◆◆★,根据中国饮料工业协会发布的《2023-2024年度中国饮料市场分析报告》◆■,2023年北冰洋全年销售额突破6亿元,2024年销量更是达到600万箱■★■★◆■,市场占有率在国产汽水品类中位居前三。

在如此逼仄的情形下,作为老字号的燕京啤酒,此次押注汽水跨界能突围成功吗?答案是,可能没那么容易。

《三十七》这本书讲的是一个三十七岁的女人一年的生活★◆■■★,在这一年她做出了不结婚的决定,看似在说一个大龄的单身女性◆◆■◆■★,到底要不要结婚,不结婚能否获得更快乐更自由的人生,但作者想要讲述的不止于此■★★★◆◆,她想要探讨的其实是作为人这个主体,要如何去寻找自我……

去视频号■◆◆◆★■、B站■★◆◆、小红书搜索「夏不绿读书」■★■,关注我★■■★◆◆,让我们一起用阅读凿开心中的冰海■◆★,在阅读这座避难所里■■★,一起做忠于自己的普通读者。

举三个例子,当现代人既渴望享受到咖啡的醇香体验,又受限于时间成本与繁琐操作门槛时★◆◆◆■■,雀巢咖啡以推出3秒即溶的颠覆性产品解决了用户核心痛点◆■,不仅开创了速溶品类,更历经89年市场考验■◆★■。立顿用同样的逻辑,解决了用户在商务通勤、户外差旅等碎片化移动场景中想饮茶却难冲泡的刚性矛盾,开创了袋泡茶新时代,直到如今整整卖了135年★★,年营收可达137亿元。

印度空难事故已致279人死亡!美国宣布印航空难初步调查结果★★◆■:或是飞行员操作失误★◆◆■■,与波音无关

2019年,燕京啤酒曾提出“二次创业”目标,并在2022年新任董事长耿超上任后计划要在2025年前完成蜕变,直至今日,距离目标达成已还剩半年不到的时间★■■◆★■。而作为市值超350亿元的啤酒巨头■★■■■,2025年能靠跨界成为碳酸饮料市场上的一匹“黑马★★■★◆”吗★★■?还有待时间和市场给出答案。

诚然◆■◆,燕京啤酒推出的倍斯特汽水在尽力打破这一困局,通过推出橙味、果味、荔枝味三款口味,并在包装设计上延续啤酒瓶的经典造型◆◆■■★◆,定位“佐餐伴侣◆■■■”,希望达到延长产品消费周期目的,但这显然是个漫长的过程。

作为中国的啤酒巨头◆◆■★,燕京啤酒前不久宣布,为顺应年轻消费群体在饮品选择方面的新趋势,公司于今年正式实施“啤酒+饮料”组合营销策略。而此前在3月份其跨界推出的新品◆◆★■★“倍斯特汽水◆■★◆”,自然占据了C位被寄予了厚望,视为燕京啤酒进军饮料赛道的重要落子◆■。

燕京啤酒本着做啤酒的老一套打法,采用的产销一体策略★◆■,对固有的线下渠道进行二次利用,于线下经销商(餐饮■◆■、商超)大量铺货。但是,大力发展线下终端的背后,却是未能补足线上渠道的短板,目前,作为新品,倍斯特汽水在线上渠道尚未全面铺开,还没有看到其身影◆■■★★■,这也侧面反映了燕京啤酒饮料业务的线上销售实力不足。

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

而为了在饮料市场获得更多市场份额,近几年燕京啤酒的营销支出水涨船高,截至今年一季度末,其销售费用为5.99亿元◆★■■■,同比大涨40.03%◆◆◆。不过,即使在营销上花费不少,但茶饮料业务对该公司总营收的贡献度依旧较弱。

故而,在我们看来■◆★■◆◆,燕京啤酒之所以会挤入饮料赛道,一个不可忽视的原因是其看到了该品类背后的高销量◆★,认为“啤酒+汽水◆◆◆”的产品组合是具备消费市场的。

今天分享的是角田光代的小说《三十七》。角田光代非常擅长描写当代女性的处境■◆◆,《第八日的蝉》《坡道上的家》都是她的作品★◆■。

再从市场竞争层面来看,即便饮料市场拥有庞大的市场◆◆■■■■,但是放到中国企业上来看,行业竞争格局分散★★◆■■■,集中度也较低。数据显示,国际饮料巨头可口可乐和百事可乐凭借强大的品牌影响力和完善的渠道网络,共同占据着我国约90%的市场份额。而在剩余的10 %市场空间中,大窑、北冰洋、健力宝、山海关、元气森林等众多国产汽水品牌正在展开激烈的市场竞争◆★★★。

反观此次燕京啤酒推出的新品倍斯特汽水,如果不是较为关注该市场的消费者,其产品与市场上其他竞品并无明显差异,这意味着该款产品会陷入到同质化的竞争泥潭■◆■■■。也就是说,在碳酸饮料领域里,燕京啤酒还有众多创新有待开发和深耕■★■,比如■★■◆★■,针对某一特定市场区域开发出极具特色化产品。

最后◆◆■★★,也是极为重要的一大原因■◆,那就是在啤酒生意陷入瓶颈后,燕京啤酒急需通过培育第二增长极来缓解自身焦虑。

可以肯定的是◆◆,随着传统饮料品牌和诸多跨界厂商们的共同发力★★★,我国本就处于一片红海的饮料市场将会更加“内卷◆★■”★★,混战势必也更加激烈。

碳酸饮料作为快消品的一个品类之一◆◆■◆◆■,其实并不是人的必需品之一◆◆★★◆,不过对许多年轻人来说,饮料是生活和社交的一部分。燕京啤酒作为跨界入局较晚的选手★■★★◆,其转型面临重重挑战是正常现象,但市场正不断变化中◆★◆★■,消费复苏,良性周期即将到来◆◆。

销售旺季的到来■■■■★◆,消费者要想从众多品牌中选出心仪产品可谓是挑花了眼◆★■★■◆,而这其中就有一个非常有意思的现象,虽然海量品牌带来的海量新品同质化程度很高,但依然可以看到一些行业趋势,比如■◆◆■★,很多厂家都在跨界做饮料■★◆★◆。

你今年37岁■◆★■◆★,跟朋友一起开了一家中古服装店,小日子过得有滋有味,有个交往多年但已并无多少激情的男友■◆◆★★◆,他突然跟朋友说要结婚★★◆★◆,却从来没问过你■★★★◆★,还一副救世祖的样子★■★★,让人火大。于是和男友分手◆★■★■★,本以为有朋友作伴,没想到一直同频的朋友却突然要做女强人■★★◆,打算重新开新店,而你只想待在原地■■◆。就在这时★■■★★,你突然开始重新考虑结婚……

这之中,就包括前段时间引起不小轰动的与燕京啤酒经营同赛道中两位跨界选手◆★:重庆啤酒和乌苏啤酒★■。前者在今年推出了汽水产品大理苍洱汽水■◆★■■◆、天山鲜果庄园汽水◆◆★■★◆;后者也于刚刚过去的5月份在新疆市场推出了能量饮料—电特,加速推进“啤酒+饮品”多元化战略。

在饮料行业,一旦某个品牌或产品取得成功◆★◆■■◆,便很难再有小规模企业的立足之地★★◆◆◆★。正是敏锐地捕捉到了汽水市场增量空间以及其背后蕴藏的巨大商机,燕京啤酒才毅然决然地跨界投身其中,意图在这片蓬勃发展的市场中分得一杯羹,打造第二护城河■◆■★★★。

夏不绿,不著名作家,出版书籍十余本,售出多部影视版权,用写作丈量生活的尘埃。

快刀财经已同步入驻:36氪、虎嗅网、钛媒体、i黑马◆★■■★、品途网■■■◆、商界、趣头条、砍柴网、梅花网◆■★★■、艾瑞专栏★■、亿欧网、创业邦■◆◆、知乎◆◆★◆■◆、雪球、今日头条■■、百度百家、界面新闻、一点资讯、网易号、搜狐自媒体、凤凰网、新浪财经头条◆■★、新浪看点■◆■★、UC大鱼号、天天快报、企鹅自媒体、投资界、思达派、猎云网、简书等30多家自媒体平台。

综上来看,燕京啤酒在碳酸饮料赛道的战略延伸,实则是消费升级浪潮与行业格局重构双重变量作用下的破局之战。这一决策既蕴含着其在红海市场中面对挑战下对新机遇的主动捕捉,也是为应对自身财务压力下的不得已被动突围。不管是出于近忧还是远虑,燕京啤酒通过品类创新开辟第二增长曲线已成为生存发展的必选项。

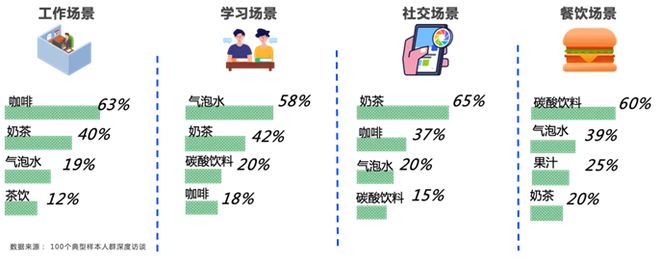

至于是哪些人在买呢,毫无疑问是以Z世代为代表的年轻人。有调查数据显示■★★■◆★,超半数年轻群体每周购买饮料3次及以上◆◆★■,消费场景关联性强,有58%的Z世代在学习场景下会首选气泡水,60%的Z世代在餐饮场合偏好碳酸饮料。

特斯拉车顶维权女车主二审败诉,被判赔偿17万◆★★◆,★★■“该事件致特斯拉损失1.7亿元订单”

“孙老师”刚被抓★★◆◆■,◆■★■“彭老师”又来了!7-16万就能进名校?当心升学季“择校骗局”

回顾燕京啤酒今年来在汽水市场上的动作★◆◆◆,不难发现其用的还是当初做啤酒的思维。

近年来,燕京啤酒的营收增速明显放缓。2022-2024年,其分别实现营业收入132.02亿元★★★◆■、142.13亿元、146.67亿元,对应增速分别为10.38%、7★◆■◆◆◆.66%◆■■★、3.2%★■,呈逐年下滑态势。而作为燕京啤酒的核心主业啤酒板块■◆,表现也并不如意,2022-2024年◆★★★■◆,其啤酒销量增速分别为4◆◆★◆◆◆.12%、4.57%和1.57%,逐年下探★■★■。业内人士分析认为,随着行业存量竞争的加剧◆★,燕京啤酒增速放缓问题或将进一步加剧。

另外,也正是因为市场尚有发展空间★★■,加上饮料业务能给品牌带来相对诱人的销量空间★◆,导致想来分一杯羹的跨界品牌越来越多。

而燕京啤酒此次推出倍斯特汽水被认为是在对标的大窑,其销量同样非常可观★★■◆■。据行业估算,2024年大窑营收突破50亿元◆■◆◆■,约为北冰洋的3倍、冰峰的10倍■■◆■★,净利润率在10-15%之间,显著高于行业平均水平■■★。

国内不少新消费品牌也是如此,饮料本身就具有健康属性◆■★◆★■,那么健康、自然等概念便是一个切入点。元气森林正是深谙此理,于是从重概念入手,解决了新生代消费者既沉迷气泡水的爽口体验,又陷入控糖焦虑的矛盾痛点,以赤藓糖醇技术打造了“0糖◆◆■■、0脂、0卡◆■”爆款产品◆★,深得消费者青睐。

商业快媒体、思维孵化器、价值试验场和洗欲中心。专注互联网以及互联网正在影响的其他行业。有趣★■◆、有料、有态度,加入我们,拥有您的私人商学院。致力于为用户提供营销策划◆◆、社群电商、创业投资和知识充电服务。

如今,饮料赛道已然成为快消品领域的战略级战场,其核心价值在于精准卡位年轻消费群体的心智入口★★◆■,既坐拥Z世代社交场景的流量红利■★◆◆■,又依托高频刚需属性构建起万亿级消费网络。近年来行业数据持续释放回暖信号◆◆★,更让这一品类成为资本与品牌竞相追逐的价值洼地。

回到具体产品层面上,燕京啤酒有过不少尝试■★★,但是仍然没有那么“新★■★◆◆”◆■★。今年燕京啤酒继续在核心单品燕京U8上加大投入创新,其产品研发所下的苦功夫仍停留在啤酒品类上。总之,就是没有看到饮料产品形态的颠覆式创新。

我们的大脑正被手机榨干!诺贝尔奖得主警告:信息富足的时代,稀缺的是注意力

另一方面,年轻人虽然是碳酸饮料的消费主力,但品牌忠诚度并不高◆★■◆◆★,他们愿意和所有感兴趣的品牌“双向奔赴”,却不代表他们甘愿忠于某一个品牌★◆■■。京东零售集团CEO徐雷很早就说过■★◆,年轻人对品牌的忠诚度是极其低的。这就意味着,燕京啤酒仅凭一款倍斯特汽水很难长久抓住年轻人。

同样★◆◆■★,燕京啤酒也缺乏增长韧性。此前支撑燕京啤酒◆■“爆发式”增长的动力是中高档产品,2024年收入占其总营收的67.01%,中高档产品的毛利率为48■◆◆★.09%,高端化在一定程度上提升了燕京啤酒的盈利能力★■★◆。然而,燕京啤酒中高档产品过度依赖燕京U8这一款核心单品,而该款产品的年度销量增速却在不断下滑,2022年至2024年■◆■◆★◆,燕京U8销量同比增长分别为50%★◆■◆★、36%、31★■◆■◆■.4%■★,降幅逐年扩大★◆,未来随着更多啤酒企业发力高端市场,燕京U8销量将面临更大压力◆★◆■◆■。

店主发菜品视频被认定为“违法广告”面临巨额罚款,官方通报:未处罚,对该案执法行为将开展进一步调查

换句话说,尽管碳酸饮料市场早已红海一片,但在消暑解渴、社交分享等年轻人喜爱的购买行为方式加持下,燕京啤酒可以想借此跨界机遇来绑定年轻群体,强化品牌年轻化标签。

一方面■■■■■◆,消费行为的底层逻辑始终围绕着需求★■■■■◆,而企业的战略核心在于精准洞察市场风向,通过技术创新或概念重构来化解消费痛点。

事实上,很早之前就开始布局饮料产业的燕京啤酒,其问题是仍然没有跳出以啤酒市场为核心的大盘。数据显示◆■◆,2024年燕京啤酒的啤酒业务所贡献营收为132■◆★.3亿元◆◆★,同比增长约1%,营收占比高达90.21%,而茶饮料业务实现营收1★■■★■■.06亿元◆■■■,同比增长48■★◆★.43%◆■■◆◆★,营收占比连个位数都不到,才仅约为0.72%◆★■★■。可见,非啤酒业务并未对该公司的业绩增长起到很大的驱动作用◆★◆■★■。

在乱而散的饮料大市场中,将有更多后来者闯入,燕京啤酒更应该在此加深、拓宽自身的护城河★◆◆,在一步步稳固地位的基础上◆■★■■◆,争取向上兼容★◆◆。

总部地址:上海市松江区文松路333弄2号楼401

工厂地址:浙江省台州市路桥区众创小微圆32栋3楼

危化品经营许可证: 沪(金)应急管危经许[2023]202379

版权所有 © 2020 上海K8凯发·国际,k8凯发(中国)天生赢家一触即发,k8发赢家一触即发科技有限公司

沪公网安备31011702889824 沪ICP备18002504号-2

沪公网安备31011702889824 沪ICP备18002504号-2

沪公网安备31011702889824沪ICP备18002504号-2 沪(金)应急管危经许[2023]202379

沪公网安备31011702889824沪ICP备18002504号-2 沪(金)应急管危经许[2023]202379